08-05-2020

Ngày nay bên cạnh các phương thức thanh toán phổ biến như tín dụng chứng từ, nhờ thu trơn và nhờ thu không có chứng từ còn có các phương thức ít phổ biến hơn như CAD, ủy thác A/P và bảo lãnh tín dụng dự phòng. Sau đây chúng ta cùng đi tìm hiểu những phương thức thanh toán này nhé!

I. Phương thức thanh toán CAD

1. Khái niệm

CAD (cash against document) là phương thức giao chứng từ trả tiền ngay. Tức là CAD là một phương thức thanh toán trong đó nhà nhập khẩu yêu cầu ngân hàng mở một tài khoản ký thác (trust account) để thanh toán tiền cho người xuất khẩu khi người xuất khẩu xuất trình đầy đủ các chứng từ theo yêu cầu. Tức là trước khi người xuất khẩu giao hàng thì người nhập khẩu sẽ đến ngân hàng để mở một tài khoản và ký quỹ bỏ tiền vào trong đó.

Sau khi ký quỹ xong thì ngân hàng sẽ thông báo cho người xuất khẩu biết và người xuất khẩu sau khi biết được người nhập khẩu mở tài khoản thì sẽ tiến hành giao hàng, sau đó sẽ xuất trình bộ chứng từ cho ngân hàng để nhận được tiền.

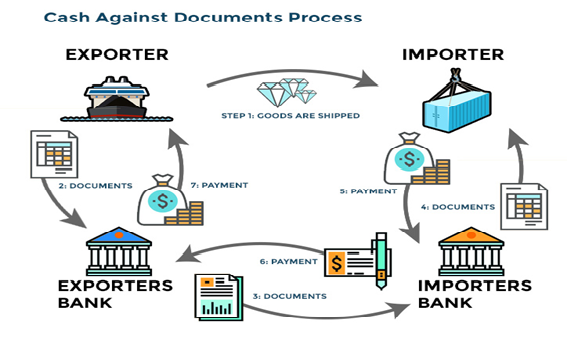

2. Qui trình:

Phương thức này có ưu điểm là người xuất khẩu sau khi giao hàng xong sẽ nhận được tiền ngay và bộ chứng từ xuất trình rất đơn giản.

Bước 1: Người XK tiến hành giao hàng cho người NK

Bước 2: Người XK gửi bộ chứng từ cho NH

Bước 3: NH của người xuất khẩu gửi bộ chứng từ cho NH của người NK

Bước 4: NH của người NK gửi bộ chứng từ cho người NK

Bước 5: Người NK thanh toán tiền vào tài khoản NH của mình

Bước 6: NH người NK gửi tiền vào tài khoản NH người XK

Bước 7: NH người XK gửi tiền vào tài khoản người XK

Điều kiện áp dụng:

Người mua và người bán có quan hệ tốt, tin tưởng lẫn nhau

Áp dụng trong mua bán những mặt hàng khan hiếm

Áp dụng phương thức trả tiền ngay

Người mua có người đại diện ở nước xuất khẩu để tiến hành giám sát quá trình giao hàng.

II. Ủy thác A/P

1. Khái niệm:

Thư ủy thác là thư do ngân hàng nước nhập viết cho ngân hàng đại lý ở nước ngoài theo yêu cầu của người nhập khẩu, yêu cầu ngân hàng này thay mặt để mua hối phiếu của người ký phát cho người nhập khẩu. Ngân hàng đại lý căn cứ vào điều khoản của thư ủy thác mua mà trả tiền cho hối phiếu, ngân hàng bên mua thu tiền của người nhập khẩu và giao chứng từ cho họ.

2. Trường hợp áp dụng:

Phương thức này áp dụng chủ yếu trong các hợp đồng mua bán máy móc, thiết bị, các sản phẩm có hàm lượng kỹ thuật và công nghệ cao.

Có hai cách thức chuyển tiền sang ngân hàng của nước xuất khẩu để mua hàng:

Cách 1: Người nhập khẩu thông qua ngân hàng của mình chuyển tiền đặt cọc 100% sang ngân hàng nước xuất khẩu để ngân hàng này phát hành A/P.

Cách 2: Người nhập khẩu yêu cầu ngân hàng của mình phát hành A/P cho ngân hàng đại lý ở nước xuất khẩu hưởng và đặt cọc 100% trị giá của A/P. Trên cơ sở A/P đó, ngân hàng nước xuất khẩu phát hành một A/P đối ứng cho người thụ hưởng là nhà xuất khẩu.

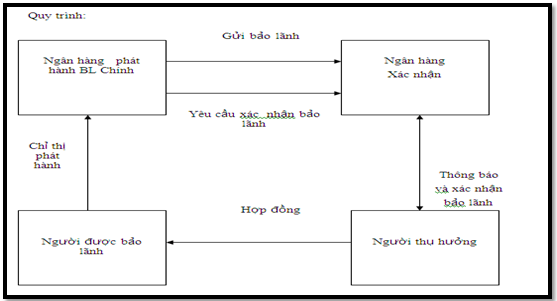

III. Bảo lãnh và tín dụng dự phòng

Thực chất bảo lãnh và tín dụng dự phòng là các biện pháp bảo đảm thực hiện nghĩa vụ trong hợp đồng.

1. Bảo lãnh là gì?

Bảo lãnh là việc người thứ ba (người bảo lãnh) cam kết với bên có quyền (người nhận bảo lãnh- người nhập khẩu) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ (người được bảo lãnh – người xuất khẩu) nếu khi đến thời hạn mà người được bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ. Trong giao dịch xuất nhập khẩu thường có các bảo lãnh: bảo lãnh thực hiện hơp đồng; bảo lãnh trả tiền ứng trước (hoặc tiền cọc); bảo lãnh hàng máy móc, thiết bị; bảo lãnh nhận hàng chưa có vận đơn gốc; bảo lãnh thanh toán,…

2. Thư tín dụng dự phòng là gì?

Thư tín dụng dự phòng là cam kết không hủy ngang, độc lập, bằng văn bản ràng buộc khi được phát hành. Trong đó người phát hành cam kết với người thụ hưởng thanh toán chứng từ xuất trình trên bề mặt phù hợp với các điều khoản và điều kiện của thư tín dụng dự phòng theo đúng nguyên tắc. Người phát phải thanh toán chứng từ xuất trình bằng việc chuyển tiền theo phương thức trả tiền ngay, hoặc chấp nhận hối phiếu của người thụ hưởng hoặc cam kết trả tiền sau hoặc chiết khấu.

3. Trường hợp áp dụng

Bảo lãnh ngân hàng và thư tín dụng giống nhau theo nhiều cách nhưng chúng là hai điều khác nhau.

Thư tín dụng đảm bảo rằng một giao dịch được thực hiện theo kế hoạch, trong khi bảo lãnh ngân hàng giảm tổn thất nếu giao dịch không theo đúng kế hoạch. Thư tín dụng là nghĩa vụ bắt buộc của ngân hàng để thanh toán một khi các tiêu chí nhất định được đáp ứng. Khi các điều khoản này được hoàn thành và xác nhận, ngân hàng sẽ chuyển tiền. Thư tín dụng đảm bảo thanh toán sẽ được thực hiện miễn là các dịch vụ được thực hiện.

Bảo lãnh ngân hàng, như một thư tín dụng, đảm bảo một khoản tiền cho người thụ hưởng. Không giống như thư tín dụng, khoản tiền này chỉ được thanh toán nếu bên phản đối không thực hiện nghĩa vụ quy định trong hợp đồng. Điều này có thể được sử dụng để bảo đảm cơ bản một người mua hoặc người bán khỏi mất mát hoặc thiệt hại do không thực hiện được bởi bên kia trong một hợp đồng.

Bảo lãnh hoặc thư tín dụng dự phòng được sử dụng kết hợp với các phương thức thanh toán khác để tăng độ an toàn cho các bên. Do vậy, trong các giao dịch mua bán hàng hóa quốc tế, đặc biệt đối với các hàng hóa có giá trị lớn như máy móc, thiết bị các bên cũng nên xem xét và áp dụng các biện pháp bảo lãnh hoặc thư tín dụng dự phòng.

Cảm ơn bạn đọc đã quan tâm đến bài viết !