08-05-2020

Giấy chứng nhận xuất xứ là một chứng từ vô cùng quan trọng trong xuất nhập khẩu. Đó là căn cứ để xác định hàng hóa có thuộc diện được áp dụng thuế ưu đãi đặc biệt hay không.

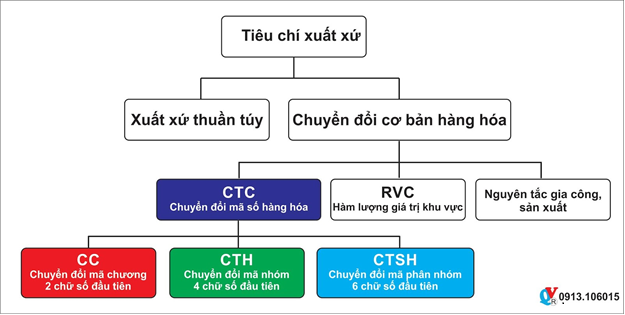

Có hai tiêu chi xác định xuất xứ hàng hóa là hàng hóa có xuất xứ thuần tùy và hàng hóa có xuất xứ không thuần túy. Hàng hóa có xuất xứ thuần túy chiếm tối đa các sản phẩm nhập khẩu trên thị trường hiện nay.

I. Hàng hóa có xuất xứ không thuần túy là gì ?

Hàng hóa có xuất xứ không thuần túy là có xuất xứ từ một nước thành viên khi không được sản xuất toàn bộ tại lãnh thổ của nước thành viên đó.

Ví dụ: Bột mì có xuất xứ của quốc gia B (nguyên liệu phụ)

Nguyên liệu có xuất xứ của quốc gia A (Nguyên liệu chính)

Sản xuất ra hộp mì có xuất xứ của quốc gia A được gọi mì là hàng hóa có xuất xứ không thuần túy.

II. Các tiêu chí về chuyển đổi căn bản

Chuyển đổi căn bản là sự thay đổi cơ bản về mã số HS (Harmonized System) của hàng hóa được tạo ra ở một quốc gia thành viên trong quá trình sản xuất từ nguyên liệu không có xuất xứ của quốc gia này.

II.1. Chuyển đổi mã số hàng hóa CTC ( Change in tariff code) gồm có 3 loại chuyển đổi về mã HS từ nguyên liệu sang thành phẩm đó là chuyển đổi CC, CTH và CTSH

1. Chuyển đổi chương “CC”

Chuyển đổi chương “CC” là sự chuyển đổi bất kỳ từ 1 chương đến 1 chương, 1 nhóm hoặc một phân nhóm khác của biểu thuế.

Có nghĩa là tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua sự chuyển đổi mã số HS ở cấp độ 2 số

Ví dụ: Ô tô nhập khẩu về có mã HS là 87.03

Lốp xe nhập khẩu về có mã HS là 87.50

Nhập nguyên liệu về phải trải qua quá trình gia công, lắp ráp để biến thành ô tô Việt Nam. Do đó khi ra thành phẩm sẽ có sự thay đổi về chương khác chương 87.

2. Chuyển đổi về nhóm “CTH”

Chuyển đổi về nhóm ‘CTH” là sự chuyển đổi từ một nhóm đến 1 chương, 1 nhóm hoặc 1 phân nhóm khác của biểu thuế

Có nghĩa là tất cả nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua sự chuyển đổi mã số HS ở cấp độ 4 số.

Ví dụ: Qui tắc xuất xứ của thanh socola là “CTH” 1806.20 là mã HS của thanh socola. Nhà máy sản xuất socola của Malaysia mua đường và bơ cacao từ một nhà máy sản xuất đường và nhà sản xuất bơ cacao (1801.00) ở Malaysia. Nhà máy nhập khẩu hạt cacao từ Ghana. Ở đây đã có sự chuyển đổi về CTH từ 18.01 sang 18.06

3. Chuyển đổi “CTSH”

Chuyển đổi CTSH là sự chuyển đổi bất kì từ 1 phân nhóm đến 1 chương, 1 nhóm hoặc 1 phân nhóm khác.

Có nghĩa là Tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua quá trình chuyển đổi HS ở cấp độ 6 số.

II.2 Hàm lượng giá trị khu vực RVC

RVC (Regional Value Content) là Hàm lượng Giá trị Khu vực FTA, là một ngưỡng (tính theo tỷ lệ phần trăm) mà hàng hóa phải đạt được đủ để coi là có xuất xứ.

Ngưỡng này có thể khác nhau tùy vào từng FTA, tùy vào quy tắc cụ thể mặt hàng (PSR) áp dụng cho từng mã HS khác nhau.

Ngưỡng phổ biến trong hầu hết các FTA trên toàn cầu là 40%. Ngưỡng RVC trong Hiệp định Thương mại Tự do ASEAN - Ấn Độ (AIFTA) là 35%.

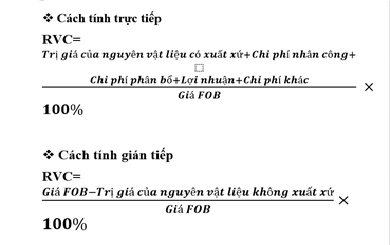

RVC được tính theo 2 cách: trực tiếp hoặc gián tiếp theo giá FOB

Hiện còn một số FTA như ACFTA cho phép tính theo duy nhất phương pháp gián tiếp.

ACFTA phiên bản nâng cấp dự kiến có hiệu lực năm 2019 sẽ cho phép thương nhận được lựa chọn một trong hai cách tính trực tiếp hoặc gián tiếp, tạo thuận lợi cho người xuất khẩu gia tăng cơ hội đáp ứng tiêu chí xuất xứ, từ đó nâng cao tỷ lệ tận dụng ưu đãi sử dụng C/O mẫu E của FTA này.

Cách tính

Cảm ơn bạn đọc đã quan tâm đến bài viết !