08-05-2020

I. KHÁI NIỆM

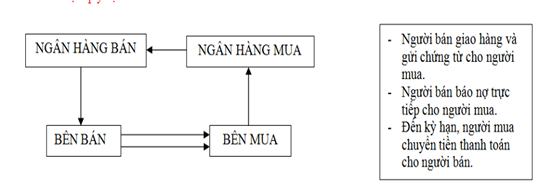

Phương thức thanh toán ghi sổ là phương thức thanh toán sau khi nhà xuất khẩu hoàn thành giao hàng thì ghi nợ tài khoản cho bên nhập khẩu vào một cuốn sổ theo dõi và việc thanh toán các khoản nợ này được thực hiện thông thường theo định kì như đã thỏa thuận. Như vậy thực chất đây là phương thức thanh toán nợ còn khất lại ngược với phương thức thanh toán ứng trước.

Đặc điểm của phương thức này thể hiện đây là phương thức thanh toán không có sự tham gia của các ngân hàng với chức năng là người mở tài khoản

II. Qui trình

* CHÚ Ý KHI SỬ DỤNG PHƯƠNG THỨC GHI SỔ:

III. Nhận xét

Trong phương thức ghi sổ, thực chất là người bán cho người mua vay số tiền trả chậm, tuy nhiên ở đây người bán có tính lãi trên số tiền trả chậm này. Như vậy, hàng hoá sau khi đã giao cho người mua thì người bán mới chỉ nhận được một phần số tiền hàng, do vậy mặc dù có tính lãi trên số tiền trả chậm thì rủi ro đối với người bán là vẫn cao. Đối với người mua thì có thể giải quyết được vấn đề thiếu vốn tức thời, nhưng họ lại phải chịu giá cao hơn do phải trả lãi trên số tiền sẽ trả định kỳ.

IV. Trường hợp áp dụng

Với đặc điểm của phương thức ghi sổ, nó sẽ phù hợp trong trường hợp nhà nhập khẩu khan hiếm ngoại tệ, khi đó họ chấp nhận trả giá cao hơn, đổi lại họ sẽ mua được hàng hoá. Nó cũng phù hợp trong các mối quan hệ mua bán hàng đổi hàng hoặc hàng bán giao làm nhiều lần. Phương thức này chỉ áp dụng giữa các bên có quan hệ mua bán thường xuyên và tin cậy lẫn nhau, giữa nội bộ các công ty với nhau, giữa công ty mẹ và công ty con.

Cảm ơn bạn đọc đã quan tâm đến bài viết !