08-05-2020

Thanh toán LC, hay phương thức tín dụng chứng từ được sử dụng phổ biến trong thương mại quốc tế. Nó đảm bảo tương đối hài hòa lợi ích và sự an toàn cho cả bên mua và bên bán. Ở bài viết này, tôi sẽ phân tích cụ thể về cách thức mở một L/C và các nguồn luật áp dụng trong L/C

Cách thức mở L/C

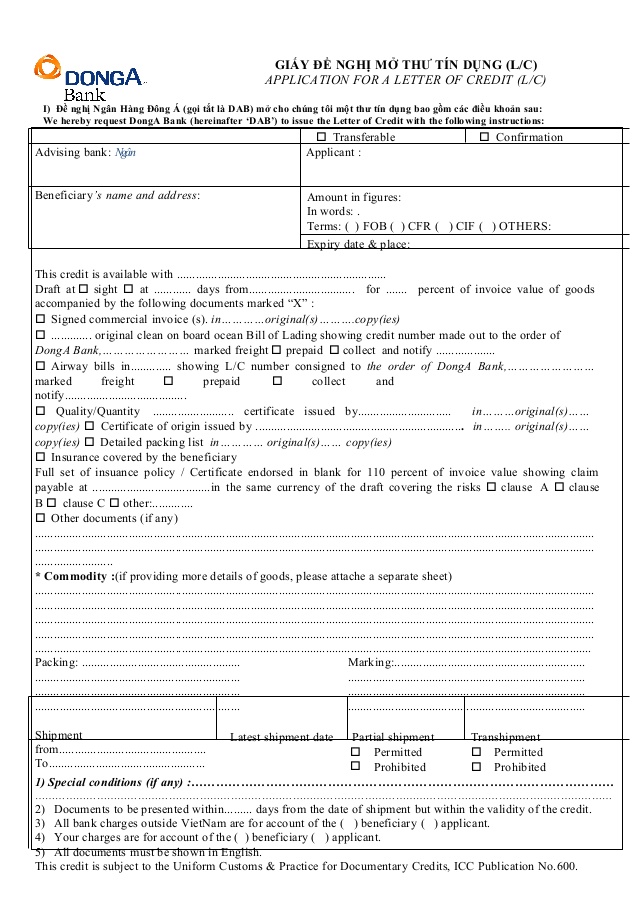

Người NK căn cứ vào điều khoản thanh toán trong hợp đồng mua bán hàng hoá quốc tế sẽ yêu cầu Ngân hàng mở L/C:

Chuẩn bị bộ hồ sơ gửi cho ngân hàng:

Ðối với L/C at sight:

+ Giấy phép nhập khẩu (nếu hàng hoá được quản lý bằng giấy phép)

+ Quota ( đối với hàng quản lý bằng hạn ngạch)

+ Hợp đồng nhập khẩu ( bản sao)

+ Ðơn xin mở L/C at sight ( theo mẫu in sẵn của Ngân hàng). Cơ sở viết đơn là hợp đồng mua bán ngoại thương đã ký kết.

+ Một bản sao Giấy chứng nhận đăng ký kinh doanh (trường hợp giao dịch lần đầu)

Ðối với L/C kỳ hạn

+ Giấy phép nhập khẩu ( nếu có) hoặc quota nhập

+ Phương án bán hàng để thanh toán nhập khẩu

+ Ðơn xin mở L/C trả chậm (theo mẫu in sẵn của Ngân hàng).Cơ sở viết đơn là hợp đồng mua bán ngoại thương đã ký kết.

+ Ðơn xin bảo lãnh và cam kết trả nợ ( theo mẫu của Ngân hàng)

+ Một bản sao Giấy chứng nhận đăng ký kinh doanh (trường hợp giao dịch lần đầu)

* Lưu ý khi làm đơn xin mở L/C

– Cơ sở viết đơn là hợp đồng mua bán ngoại thương đã ký kết nhưng nhà nhập khẩu có thể thêm một số nội dung có lợi cho mình.

– Trên đơn phải có chữ ký của Giám đốc và Kế toán trưởng đơn vị nhập khẩu. Nếu thực hiện nhập khẩu uỷ thác thì trên đơn xin mở L/C phải có đầy đủ 4 chữ ký: chữ ký của Giám đốc và Kế toán trưởng đơn vị nhập khẩu uỷ thác và chữ ký của Giám đốc và Kế toán trưởng của đơn vị nhận uỷ thác

– Ðể tránh L/C phải tu chỉnh nhiều lần mất thời gian và tốn kém, nhà nhập khẩu có thể fax đơn xin mở L/C đến nhà xuất khẩu xem trước và xin ý kiến.

– Nhà nhập khẩu nên xem L/C bản gốc và đề nghị tu chỉnh nếu cần để bảo vệ quyền lợi cho mình.

Ký quỹ cho ngân hàng: từ 0% đến 100% trị giá lô hàng

L/C phát hành bằng vốn tự có, người NK ký quĩ 100%, nếu không ký quỹ đủ 100% và/ hoặc có yêu cầu miễn, giảm mức ký quỹ thì người NK sẽ liên hệ với bộ phận Tín dụng nghiên cứu xem xét hoặc NH sẽ cung cấp cho người NK trong từng thời kỳ.

Riêng đối với L/C nhập khẩu bằng vốn vay của Chính Phủ, ODA, ngoài những qui định đã nêu ở trên người NK cần gửi cho NH những giấy tờ như: Phê duyệt sử dụng vốn vay Chính phủ, ODA của bộ Tài chính; phê duyệt Hợp đồng của Tổ chức tài trợ vốn

Hiện nay các ngân hàng quy định tỷ lệ ký quĩ ( 100%; dưới 100% hoặc không cần ký quĩ) đối với doanh nghiệp nhập khẩu căn cứ vào:

– Uy tín thanh toán của doanh nghiệp

– Mối quan hệ của doanh nghiệp đối với ngân hàng

– Số dư ngoại tệ trên tài khoản của doanh nghiệp

– Công nợ của doanh nghiệp nhập khẩu

– Tính khả thi trong phương án kinh doanh hàng nhập khẩu của đơn vị nhập khẩu

* Cách thức ký quĩ:

– Nếu số dư tài khoản tiền gửi của khách hàng lớn hơn số tiền ký quĩ, ngân hành sẽ trích từ tài khoản tiền gửi chuyển sang tài khoản ký quĩ. Phòng nhập khẩu trực tiếp làm phiếu chuyển khoản nội dung ký quĩ mở L/C sau đó sẽ chuyển sang Phòng Kế toán để thực hiện

– Nếu số dư tài khoản tiền gửi nhỏ hơn số tiền ký quĩ, giải quyết bằng hai cách sau:

+ Mua ngoại tệ để ký quĩ

+ Vay ngoại tệ để ký quĩ.

Thanh toán phí mở L/C:

Phí mở L/C tùy theo mức nhà nhập khẩu thực hiện ký quỹ:

Ví dụ: Tại Vietcombank

|

Ký qũi |

Phí mở L/C |

|

100% trị giá L/C |

0,075% trị giá L/C mở |

|

30 – 50% trị giá L/C |

0,1% trị giá L/C mở |

|

Dưới 30% trị giá L/C |

0,15% trị giá L/C mở ( min 5 USD và max 200 USD) |

|

Miễn ký quĩ |

0,2% trị giá L/C mở ( min 5 USD và max 300 USD ) |

Khi mở L/C trả chậm: phải có sự bảo lãnh của ngân hàng nên nhà nhập khẩu phải trả thêm 0,2% – 0,5% cho mỗi quý tùy vào từng mặt hàng nhập khẩu.

Luật áp dụng trong L/C

Hoạt động thanh toán quốc tế bằng thư tín dụng chịu sự điều chỉnh đồng thời bởi các nguồn luật, công ước quốc tế liên quan và các nguồn luật quốc gia, đồng thời nó chịu sự điều chỉnh trực tiếp bởi các thông lệ và tập quán quốc tế, đó là:

Quy tắc và thực hành thống nhất về tín dụng chứng từ (Uniform Customs and Practice or Documentary Credit) – viết tắt là UCP.

Tập quán ngân hàng tiêu chuẩn quốc tế trong kiểm tra chứng từ theo L/C (International Standard Banking Practice Under Documentary Credit) – viết tắt là ISBP.

Bản phụ trương UCP về xuất trình chứng từ điện tử (Supplement To The Uniform Customs and Practice For Documentary Credit For Electronic PresentationP) -viết tắt là eUCP.

Quy tắc thống nhất về hoàn trả liên hàng theo L/C (Uniform Rules For Bank -To-Bank Reimbursements Under Documentary Credit) – viết tắt là URR.

Trong đó, UCP là văn bản chính, còn các văn bản khác có tính chất giải thích và làm rõ việc áp dụng và thực hiện UCP.

UCP là Quy tắc và Thực hành thống nhất Tín dụng chứng từ (tiếng Anh: The Uniform Customs and Practice for Documentary Credits) là một bộ các quy định về việc ban hành và sử dụng thư tín dụng (hay L/C). UCP được các ngân hàng và các bên tham gia thương mại áp dụng ở trên 175 quốc gia.

UCP là văn bản pháp lý cơ sở để ràng buộc các bên tham gia thanh toán bằng phương thức L/C. Hiện nay trên thế giới đang dùng UCP600. UCP600 có 39 điều khoản, điều chỉnh tất cả các mối quan hệ của các bên tham gia nghiệp vụ thanh toán L/C, trách nhiệm và nghĩa vụ bên tham gia trong nghiệp vụ thanh toán L/C. Quy định cách thức lập và kiểm tra chứng từ xuất trình theo L/C.

Ngày 25 tháng 10 năm 2006, ICC đã thông qua Bản Quy tắc thực hành thống nhất về tín dụng chứng từ số 600 (UCP 600) thay cho UCP 500. UCP 600 sẽ có hiệu lực từ ngày 01 tháng 07 năm 2007. Đây là phiên bản UCP mới nhất được sử dụng cho đến nay (năm 2018).

ISBP là từ viết tắt tiếng Anh "International Standard Banking Practice for the Examination of Documents Under Documentary Credits", tiếng Việt gọi là "Tập quán ngân hàng tiêu chuẩn quốc tế dùng để kiểm tra chứng từ trong phương thức tín dụng chứng từ" dùng để kiểm tra chứng từ theo thư tín dụng phiên bản số 681, do ICC ban hành năm 2007.

Văn kiện này ra đời nhằm cụ thể hóa những quy định của UCP600, thể hiện sự nhất quán với UCP cũng như các quan điểm và các quyết định của ủy Ban Ngân hàng của ICC. Văn bản này không sửa đổi UCP, mà chỉ giải thích rõ ràng cách thực hiện UCP đối với những người làm thực tế liên quan đến tín dụng chứng từ.

Cảm ơn bạn đọc đã quan tâm đến bài viết!